„Stabil anyagi háttér” és „Kontrollált kitettség”. Mindkettő gyakran látott vagy hallott mondat és gondolat a szakcikkekben, tanagyagokban, könyvekben és előadásokban, leginkább akkor, amikor beszállítók felmérése, kiválasztása, értékelése a téma. Valóban fontos pont, nevezhetjük alaptételnek a fenti témákban, viszont hogy a cégek mit értenek ez alatt, mit tesznek, milyen adatokat, folyamatokat vizsgálnak, az már közel sem ilyen egyértelmű.

A 2017-es MLBKT konferencián egy előadás keretében röviden már foglalkoztunk a témával, de a sokak által emlegetett „közelgő válság” témakör egyre sűrűbb szóba kerülésével, a napi és szaksajtóban is látható, európai szinten nézve is korántsem csak felfelé ívelő pénzügyi és konjunkturális mutatókat látván talán itt az ideje, hogy újfent beleássuk magunkat a témába. Visszatérve tehát a bevezetéshez, mi is az, amit általában a cégek, beszerzők és beszerzési szervezetek értenek ez alatt?

A 2017-es MLBKT konferencián egy előadás keretében röviden már foglalkoztunk a témával, de a sokak által emlegetett „közelgő válság” témakör egyre sűrűbb szóba kerülésével, a napi és szaksajtóban is látható, európai szinten nézve is korántsem csak felfelé ívelő pénzügyi és konjunkturális mutatókat látván talán itt az ideje, hogy újfent beleássuk magunkat a témába. Visszatérve tehát a bevezetéshez, mi is az, amit általában a cégek, beszerzők és beszerzési szervezetek értenek ez alatt?

Rákosi Károly

Kontrollált kitettség

A kontrollált kitettség jellemzően azt a definíciót takarja, amikor a beszerzők, cégük éves beszerzési értékét, beszerzési forgalmát viszonyítják az adott partner, szolgáltató és beszállító éves árbevételéhez, teljes forgalmához. Általában itt a leggyakrabban látott számok a minimum 1-5% és a maximum 15- 25% határértékek, melyek között szeretnék tartani a vizsgált forgalmat. Ennek magyarázata az, hogy a túl alacsony érték nem biztosít elég beszerzési erőt, kockáztatva ezzel a hosszú távú stabil szállításokat és ellátást, valamint a kedvező tárgyalási pozíciót. A túl magas érték pedig a beszállítók, szolgáltató partnerek kockázati számait növeli, mivel egy nagyarányú vevői rendeléskiesés a partnercég működését veszélyeztetheti, az ennél nagyobb arányú kitettség viszont a vevő rizikóját és kiszolgáltatottságát növeli. Szintén itt említhetjük azt a helyzetet is, amikor a magas részarányú vevő nagyságrendileg szeretné növelni rendeléseit akár új projektek nominálásával, amit a szállító partnernek le kell(ene) követni gépekkel, kapacitásokkal, eszközökkel és személyzettel, nem beszélve az egész finanszírozásáról. Ez eddig tankönyvi és szakmai alapgondolat, de itt elérkeztünk a beszállítói finanszírozás első problematikájához. Valóban problematika ez? Úgy vélem az, mivel személyes tapasztalatom is az, hogy amikor felmerül a kérdés, hogy „és ezt a partner, hogy és miből fogja finanszírozni”, akkor arra a legritkább esetekben kaphat választ a kérdező. A történet groteszkje, hogy amikor erre nincs válasz, az még a jobb esetek közé tartozik, mivel abba is belefuthat az ember, hogy „Nem tudom, de nem az én gondom, ha kell neki az üzlet, oldja meg!”, de bármelyik választ is kapjuk erre a helyzetre, a profi beszerzőnek leginkább csak az az egy gondolata lehet válaszul, hogy: „jól van fiam, egyes, leülhetsz.”

Stabil anyagi háttér

A másik vezérelvként hangoztatott „stabil anyagi háttér” mögött rövidebb a magyarázat. Itt a szakemberek leginkább esetektől, iparágaktól és szektortól függően a partnerek és beszállítók cégértékhez, eszközértékhez vagy piaci értékhez viszonyított harmadik fél (leginkább bankok, pénzügyi hitelezők, befektetők) felé való pénzügyi kitettségét arányítja, és többnyire 40-60% körül húzza meg a határvonalat. Ez is mondhatni alaptétel, ez is jól hangzik, csak olykor rossz hallgatni. Miért gondolom ezt? Sajnos számtalan bizonyíték van arra, hogy eladósodott, túlhitelezett cégek bedőlnek, csődbe mennek. Lássuk be, az eladósodás többnyire nem egy viharszerűen beütött krach eredménye, hanem egy folyamat, amelynek van kezdete, felfutása, trendje, és logikusan sajnos vége is. Ha a fenti alapelvet és számokat a cégek, vevők valóban komolyan vennék (tisztelet a kivételnek), és nem csak egy kezdeti számnak, belépő paraméternek tekintenék, hanem egy folyamat részének, akkor bár könnyen meglehet, hogy bizonyos szállítók nem kapnának vagy kaphatnának újabb rendeléseket (a helyzet normalizálásáig), de valószínűsíthető hogy a csődeljárások és problémás esetek száma sem lenne annyi, amivel alkalmasint egy beszerzőnek foglalkoznia kell. Ne feledjük, egy beszerző szempontjából akár egy beszállító bedőlése is sok lehet, főleg ha az egyedi terméket vagy szolgáltatást biztosít.

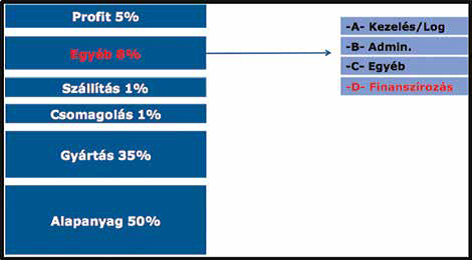

Ezzel tehát megalapoztuk a két kiindulási pontot, de mielőtt még továbblépünk, azért vegyünk ide még két tudnivalót. Az egyik a TCO, mint beszerzési fogalom tartalma, a másik pedig a közepes és nagy cégek projektekkel kapcsolatos finanszírozási koncepciójának és hozzáállásának nem okvetlenül pozitív irányú evolúciója. A TCO, vagyis a „Total Cost of Ownership” szintén hívó szó a beszerzési területen, de lássuk be, hogy a lényegi rész, vagyis az egészet meghatározó „total”, vagyis „teljes” kitétel költségkontroll ritkán teljesül. Vizsgálhatnánk akár az okokat is, de ez itt nem célom, így maximum addig jussunk el, hogy elfogadjuk, leggyakrabban ez a kalkuláció, számításba veszi a legfőbb költségfaktorokat, mint pl.: anyagköltség, gyártási költség, gépamortizáció, humán költség, csomagolás, szállítás-külső logisztika, egyéb, és végül profit. Ez eddig rendben van, egy általános költségbontás esetében valóban ezek a főbb tételek, ritka eset, amikor ezt tovább is bontják, elemzik és értékelik. Nem gondolom, hogy alaphangon ezen sokat kellene filozofálnunk, működő modell, használható. Egyetlen esetben azonban vitatnám a tézist, ez pedig az „egyéb” költségtényező. Cégek, szállítók elterjedt gyakorlata, hogy az önmagában inszignifikáns tételeket, amelyek lehetnek például az adminisztrációs költségek, belső logisztika, stb. egybevonva „egyebek” vagy „overhead” megnevezés alatt tárgyalják vagy kommunikálják a vevő felé. Ebből egyetlen tétel az, amit itt ki szeretnék emelni, ez pedig a finanszírozás (1. ábra).

Készséggel elismerem, ez a tétel önmagában, egy mondhatni „mezei” pillanatfelvételszerű darabár analízis esetén nem képvisel perdöntő mértéket, de a szállító cég pénzügyi helyzetét, finanszírozását tekintve ez bizony egy indikátor lehet, és ekként tekintünk rá, mindjárt más lesz az összkép. Nem beszélve arról, hogy ezek a tételek bár önmagukban mérvadóan befolyásoló tényezők, de folyamatában és összesítve már túllépnek a jelentéktelen kategórián. Hiszem és vallom, feltéve hogy van rá lehetőség és erőforrás, foglalkozni lehet és kell is vele.

És végül az utolsó faktor, a finanszírozási és finanszíroztatási szokások. Évtizedekkel ezelőtt, talán már tapasztaltabb kollégáim sem emlékeznek rá, volt egy egyszerű megrendelés, ahol a folyamat rövid és átlátható volt. A vevő kiadta a rendelést, a vevő teljesített, a vevő fizetett. Ez a folyamat maximum annyiban volt megvariálva, hogy a szükséges anyagokat vagy alapanyagokat (ha jelentős összeget képviseltek), csak így bontották meg: anyag; többi, és eszerint fizettek előre és utólag. Ez gyakran már a múlt, cég és projektmérethez viszonyítva jóval inkább találkozunk olyan megközelítésekkel, mint pl.:

- 1/3 rész rendeléskor, 1/3 rész próbagyártás v. próbaüzemkor, 1/3 rész átvételkor vagy jóváhagyáskor. (Itt persze lehet több vagy kevesebb lépésre bontani, és természetesen a számokkal is lehet variálni.)

- Mindent a szállító fizet, önmaga finanszírozza a projektet, és darabárba vagy teljesítési egységbe amortizálja a költséget meghatározott idő alatt, majd a kifutás után ezzel a költséggel redukálja az egységárat.

- Az előző kettő kombinációja, általánosan 51-től 70-80 %-ig fizet a vevő, a többit finanszíroztatja és/vagy amortizáltatja.

- Vagy alkalmasint nem fizet semmit, csak beszerzési árat néz, és ignorálja az esetlegesen rárakodó költségeket.

1. ábra

1. ábra

Ez a trend rámutat arra, hogy a nagy cégek, nagyvállalati vevők részéről az irány a minél kevesebb finanszírozás, minél kisebb kitettség és tőkelekötés, ezzel kvázi rászorítva a beszállítókat és partnereket a projektek és beruházások elő- vagy teljes finanszírozására. Ha abból indulunk ki, hogy mint minden, így a tőke is de facto pénzbe kerül, még érthető is lenne ez az aspektus, de ezt így kimondani, ebbe az irányba tolni a céges cash-flow-t nem egyértelműen és mindig gazdaságos, nem minden esetben jó döntés.

Nos, az eddig leírtak reményeim szerint arra világítanak rá, hogy a beszállítók és partnerek pénzügyi és finanszírozási helyzetét lehetőség szerint rendszeresen vizsgálni, elemezni és értékelni kell, és adott esetben lépni, cselekedni szükséges.

Mit tehetünk?

Pénzügyi helyzet, pénzügyi kitettség, stabil háttér

Lássuk be, az adott partner vagy beszállító financiális helyzete az nem egy fénykép, hanem egy folyamatosan változó mutató. Semmi értelme ezt egy alkalommal, a beszállítói listára vagy jóváhagyott partnerlistára felkerülés előtt egyszer vizsgálni, mert ez csak egy pillanatfelvételt mutat, és ha nem is napokkal, de hónapokkal később nem garantált, hogy a számok, és arányok változatlanok maradnak. Ha az értékelési rendszerünk nem úgy van kialakítva, hogy hasonlóan például a minőségi és logisztika teljesítményhez és mutatókhoz (amit ugyebár javasoltan minimum havi rendszerességgel illik összegezni) ezt is rendszeresen, de minimum évente felülvizsgáljuk, akkor bent hagyunk a rendszerben egy bizonytalansági faktort, ignorálunk egy valós kockázatot.

Főleg úgy nincs értelme ezen lovagolni, ha az egyik oldalról ezeket a mutatókat nem követjük nyomon, mindeközben viszont a szállítókat és partnereket nyomjuk és erőltetjük a projektjeink valamiféle finanszíroztatására. Ez az a beszerzési mutató, amit napjaink rohanó és folyamatosan változó világában vagy rendesen és szisztematikusan követünk és figyelünk, vagy jobb, ha a saját rendszerbe építünk bele tartalék és vészmegoldásokat, puffereket, tartalékokat. Sok más adekvált alternatíva nem kifejezetten „sorakozik” az ajtó előtt várva a lehetőségre.

TCO elemzés és finanszíroztatás

Egyértelmű és világos, hogy a TCO elemzésénél prioritást élveznek a főbb tételek, pl.: gyártott vagy gyártatott termékek esetében az anyagköltség és az előállítási, illetve gyártási költség, valamint foglalkozunk olyan jobban látható tényezőkkel, mint csomagolási és szállítási-logisztikai költségek. A kérdés innen indul, vagyis az „egyéb” kategóriába tartozó tényezőket miért nem, vagy nem szisztematikusan vizsgáljuk, legalább a TCO elemzéskor? Nos, erre nem sok épületes választ szoktam kapni. Sajnálatos, de így van, pedig ha belegondolunk, a termékre vagy projektre rakódó finanszírozási költség, a beszállító aktuális pénzügyi helyzete, és a vevő oldaláról érkező finanszírozási szokás vagy elvárás, valamint a fizetési gyakorlat szoros összefüggésben áll egymással. Ha azt elismerjük, hogy az EU tagállamaitól keletre a 30 napos fizetés nem egy elterjedt gyakorlat, jóval inkább jellemzően a 60, 90 vagy akár 120 napos fizetési feltétel, valamint azt a jobbára ismert tényt, miszerint a nagyobb cégek akár méretből, akár forgalomból akár pozícióból adódóan kedvezőbb kondíciókat és lehetőségeket kapnak a bankoktól és finanszírozóktól (megjegyzés: ezért valószínű, hogy kedvezőbb finanszírozási kondíciókkal rendelkeznek), viszonylag jól látható az összefüggés a korábban taglalt adatok és tényezők közt.

Mik lehetnek az okok?

Annak a hátterében, hogy a beszállítókkal kapcsolatos pénzügyi mutatókat profi szinten és szisztematikusan, egységes rendszerbe foglalva szinte alig van cég, aki vizsgálja, annak egyik oka talán az adatok széttagoltsága, és az ebből adódó fókusz hiánya. Másik lehetőség az a szintén mantraként hangoztatott mondat, hogy „ A pénzügyek a pénzügyi osztály feladatkörébe tartoznak”. Ez leginkább csak részben igaz, mivel a mai modern szerkezetű cégeknél kevés az olyan mutató, amely eredője vagy hatása nem nyúlik át részlegeken. Szintén és hasonlóan pénzügy-beszerzés eredőjű ok lehet, hogy a részlegek KPI rendszere, mutatói izoláltak, vagy-vagy szinten vannak meghatározva, ami szintén nem fedi tökéletesen a hatáskör- felelősség-eredmény tárgykört. Harmadik eredőként az erőforrásigényt sorolhatnánk, kevés az a cég vagy vezető, aki eljutott addig, hogy tud és képes erre vonatkozó kockázat-költség-hatás elemzést csinálni vagy végeztetni, és ennek eredményeképp véleményem szerint megtérülő erőforrást allokálni a témakörre.

Mik lehetnek a potenciális megoldások?

Kezdjük rögtön azzal, hogy mindenekelőtt el kell jutnunk addig a felismerésig, hogy a beszállítókkal kapcsolatos pénzügyek egy témakörbe tartoznak, és ezt így is illene kezelni. Mivel a vevői oldalon a saját cash-flow tervezés és kezelés leginkább pénzügyes hatáskörbe szokott tartozni, a beszállítói pedig a beszerzésébe (jó esetben), és mindkettő hatással van vagy lehet a másik oldalra, ezért javasolt elgondolkodni a közös felelősségen és kezelésen, illetve a saját és beszerzési finanszíroztatást nem csak horizontálisan (avagy vevői és beszállítói oldalanként), hanem vertikálisan, projektenként meghatározni, mérni, elemezni és kezelni.

Másik potenciális lehetőség ezen költségfaktorok kézben tartására, ha lehetőség szerint elengedjük a régebbi, nem feltétlenül korszerű „egyszámla” típusú beidegződéseket, és a pénzügyi szolgáltatásokat nemes egyszerűséggel besoroljuk a beszerzendő termékcsoportok közé. Alapjában véve a bank is beszállító, szolgáltató, ahol a szolgáltatásért fizetünk, vagyis pénzbe kerül, kezeljük tehát ezt is eszerint.

Kiindulva abból az ismert tényből, hogy az autóiparban kifejezetten jellemző, de lassacskán más iparágakban is észrevehetően megjelenik a vevő által előírt beszerzési forrás, ahol az alapkondíciókat, árakat, kritériumokat a vevő határozza meg, tárgyalja le és bocsájtja rendelkezésre, miért ne tehetnénk ezt a pénzügyi szolgáltatókkal is? Elismerem készséggel, hogy ehhez azért egy elég megbízható partneri kapcsolat kell, megfelelő méretű együttműködési portfólióval, vagyis leginkább stabil kulcsbeszállítók és stratégia partnerség esetén van esély látványos sikerre, de az esély és a lehetőség adott. Talán az a minimum hogy „gondoljuk végig és tegyünk próbát” erejéig érdemes eljátszani a gondolattal, gondolatokkal.

Zárszó

Két gondolatot tartok érdemesnek leírni. Az egyik, hogy szinte látom lelki szemeim előtt e sorokat olvasván a szék karfájába kapaszkodó akár beszerző, akár pénzügyes, akár ügyvezető kollégákat, és szinte hallom a „de a mi bankunk”, meg a „céges finanszírozási policy”, vagy akár az „ezt nem lehet kivitelezni” jellegű és tartalmú gondolatokat. Szeretném megjegyezni, hogy bár lehet, hogy sok vállalat esetében a pénzügy és beszerzés összefüggéseit feszegetni még mindig a tabu, vagy népiesen szólva a „szent tehén” kategóriába tartozik, mindazonáltal nem tartom célszerűnek túldimenzionálni a dolgot. Ha nagyon leegyszerűsítjük, ez egy standard beszállítói kapcsolat, a pénzintézetek sok szempontból ugyanolyanok, mint pl. a logisztikai vagy fuvarozó termékek, csak más a termék vagy szolgáltatás mibenléte, viszont attól még ez termékféleség, fizetünk érte, innentől kezdve ez is egy commodity része, nem több és nem kevesebb. A másik, hogy a leírtak nem trendet vagy előrejelzést tükröznek, hanem egy lehetőséget, opciót, alternatívát a kockázatkezelésre, a költségkontrollra és beszállítói kontrollra. Ha már annyival előbbre lépünk, hogy a cégek és cégvezetők ezeket a pontokat és opciókat elkezdik vizsgálni, mérni, netán ez alapján felveszik a potenciális lehetőségek és megoldások listájára, már megérte.

Szerző: Rákosi Károly

Forrás: (A cikk eredetileg a Logisztikai Híradó 2019. áprilisi lapszámában jelent meg.)